皆さんは、自分のお金の使い方、しっかり把握できていますか?

どうも!

最近、お金について一度勉強し直すことにしました、minemoです。

私は前職の時に、お金で凄く苦労した覚えがあります。

なので、今回はお恥ずかしながら、前職時の給料明細と家計簿の内訳について公開して、昔の自分に全力ダメ出ししていこうと思います!

この機会に、ぜひ皆さんも自分の家計簿の割合をチェックしてみてください!

「ここ足出てるかも」「抑えられててGOOD!」などなど、家計簿の割合の指標になるかもしれません。

・自分の家計簿の割合が適切かどうか知りたい人

・minemoがどんなに酷いお金の使い方をしていたか知りたい人

それでは早速、minemoの前職の給料明細を見ていきましょう!

じゃーん!

印字が薄くなっていますが、給料は「166,200円」でそこから諸々引かれて手取りが「139,288円」ですね。

給料×12ヶ月=「1,994,400円」(ボーナス無)なので、年収200万円以下だった時の話です。

諸々計算して時給800円だった事を考えると、東京でアルバイトした方がよっぽど儲かることに気づいて今ショックを受けています…。

今回、家計簿の内訳の適切な割合について参考にした書籍はコチラ。

この本は、Amazon kindle unlimitedで無料で読むことができます。(正確に言うと月額980円支払うと読める本の一つ。)

私は、Amazon kindle unlimitedに加入しているので、家計簿の割合を見直すと同時に、Kindleで読める横山先生の著書をひたすら読み漁りました。

▼無料体験期間30日間あります▼

最近は、キャッシュレス・電子決済関連をどう捌くか、アップデートされた本も出ています。

この本はめちゃくちゃ参考になりました!

この本を読んで、実際には今の私の家計も赤字だったことが判明しました。また今度お話します。(どんだけ金遣い荒いねん)

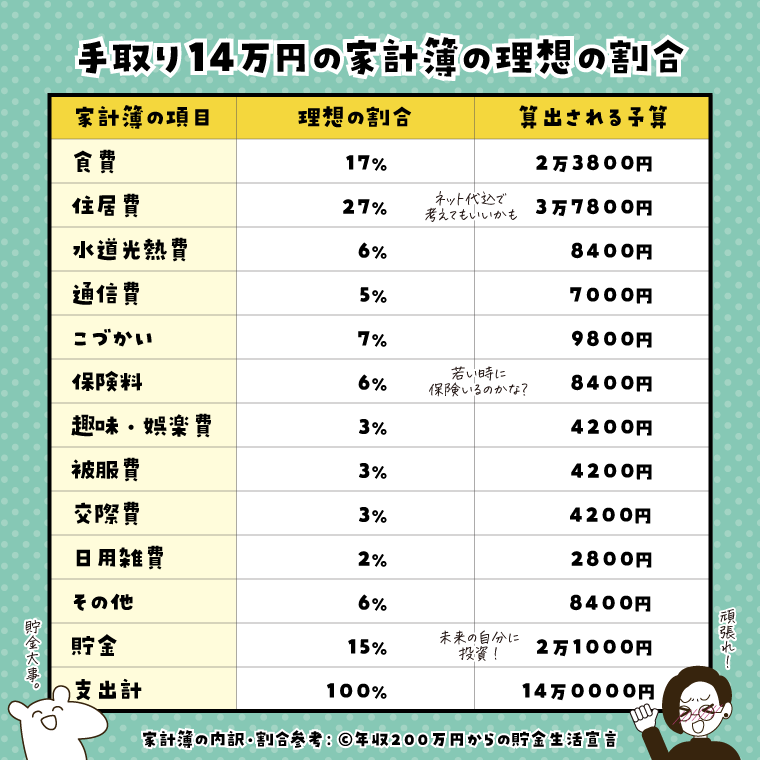

手取り14万だった時の家計の内訳

では早速、理想の家計簿の割合と、実際のminemoの割合を見てみましょう!

じゃん!

minemoの場合、うま棒に咆哮を喰らうのもごもっともな内容ですねえ…。

それでは赤いBGになっている部分がダメだったせいで、どんな不都合が起こったか重点的に見ていきましょう!

一番ダメだったこと:住居費が家計の4割

引っ越しした際は「働けばなんとかなるやろ」と思っていましたが、私の場合はなんとかなりませんでした…。

割合を計算すると、通信費と家賃を合わせた適正価格(4万5千円)から2万近くオーバー(6万4千円)しています。(通信費も家賃に含まれていた)

試しに昔住んでいた地区で、「オートロック付きで4万5千円(治安はちょい悪だったので)」の検索をかければ、200件くらいヒットしました。

今では身の丈にあった家に住んでいます。

当時と比べても、お金の使い方がそこまで変わってない気がするのは、こういう固定費を削っているおかげなんでしょうね。

地味にツラい奨学金返済

手取りが少なかったので、その分奨学金返済の割合が大きくなります。

家計の中の1割が奨学金返済…。

毎月1万4千円の奨学金返済が地味に痛かったです。

手元にお金がないのにどないせえっちゅうねん!と思いながら銀行口座とにらめっこしていました。

貯金の出来なさ=心が摩耗していった…

当時は場当たり的な感覚でお金を使っていました。残金2000円で給料日前を過ごすとかザラでした。

職場でのストレスを持って帰ってしまい、丁度いい発散方法がなかったので、ひたすらアーケードの音ゲーにのめり込んだり(maimai大好き)、絵を描き殴っていた記憶があります。

『貧すれば鈍する』は、本当

現在は、家計も見直して、それなりの生活が出来ていますが、当時のことを妹と話していると

と手痛いことを言われました。

身内にそう思われていたということは、他人にもそう思われていただろうということで・・・

確かに当時、友達に毎週「飲みにいこや!」と誘われるたび、「電車賃高いねんな…更に飲み代も出さないかんのか…」と鬱々とした気持ちになっていました。

唯一よかった事:現在の会社に転職する足がかりが出来た事

心が摩耗しきっていた中、ピカピカに輝いている外部のデザイナーの方と知り合えたのは、自分の人生で指折りに入る大きな転機でした。

おかげ様で、現在はデザイナーとして働いた対価でご飯を食べられていますし、色々家計を見直した結果、いくばくかは貯金に回せるようになりました…。

環境は本当に大事ですね。

ただ、タイムマシンに乗って新卒前の自分に会いに行けるなら「住居費はマジで抑えろ。てかその前に、ちゃんと就活し直せ」って言います笑。

まとめ:一度、適切な家計の割合をチェックしてみてから行動するべし!

横山先生の本から割合や内訳を参考にした、「手取り14万円の理想の家計簿の内訳」の図はコチラになります。

先生によると「家計簿の内容は、どれだけ収入が多くても少なくても、割合で考えるといい」らしいです。

どうでしょう?みなさんも家計簿の割合のチェックは、出来ましたか?

minemoほど偏っていない or 信念を貫いてそういう状況なら嬉しいです。

もし、「ヤベッ」ってなった方は一度、家計簿の割合チェックをしてみて、多すぎる項目を削る(通信費を削ったり引っ越しを検討したりする)のも一つの手だと思います。

横山先生の著書を読むと、「こんな状況をひっくり返すには、家計簿の割合を変えて、貯金をしていくしかない!」という内容が書かれています。そのための方法論も取り上げられています。

もし、就活し直して、普通に働くことが出来るとするならば、大卒女子の初任給は平均20万6,900円。私は当時17万円だったということは、3万円の差。これが一年経つと、36万円の差に…!

そして、お金の使い方を考えつつ貯金していけば、もっと差が出てきます…!

最近お金について勉強し始めたばかりなので、これから自分もスキルアップして、資産と呼べるものを作っていきたいと思います。

それでは!

皆さんも素敵な貯金ライフを〜!

【余談】今回、家計の割合を参考にした話は「年収200万円からの貯金生活宣言」とのことですが、2020年では年収200万円以下の人の割合が1200万人を超えてるという統計を見て寒気がしました。

▼無料体験期間30日間あります▼